жаЙњЩЂЛЇЭЖзЪепЖдЬиБ№ЙњеЎЕФзЗХѕЃЌШУОМУбЇепПДЕННЋГЌЖюДЂаюв§ШыЪаГЁЁЂЬсЩ§СїЖЏадЕФПЩФмЁЃЗжЮіШЯЮЊЃЌОіВпВугаБивЊЁЂвВгаПЩФмЭЈЙ§діЗЂЙњеЎМгТыОШЪаЃЌЕЋетЛЙНЋШЁОігкОМУИДЫеЧїЪЦЃЌвдМАЕиЗНШчКЮЪЙгУЯрЙизЪН№ЁЃ

НёФъЗЂааЕФЪзХњГЌГЄЦкЬиБ№ЙњеЎСНжмЧАЩЯЪаКѓааЧщЛ№БЌЁЃ5дТ22ШеЩЯЪаНЛвзЕФ30ФъЬиБ№ЙњеЎЁА24ЬиЙњ01ЁБЃЌПЊХЬКѓОЭДѓеЧ25ЃЅЃЌДЅЗЂСНДЮСйЪБЭЃХЦЁЃ5дТ27ШеЭЈЙ§вјааЖЫЯђИіШЫЭЖзЪепЗЂЪлЕФ20ФъЦкЬиБ№ЙњеЎЃЌвВдкЕБЬьбИЫйЪлѓРЁЃетДйЪЙжаЙњбыааеыЖдЭЖЛњНЛвзЗЂГіОЏИцЃЌжИБивЊЪБЛсТєГіАќРЈЙњеЎдкФкЕФЕЭЗчЯееЎШЏЁЃ

жЊУћОМУбЇепРюЕОПћаЧЦквЛЃЈ6дТ3ШеЃЉНгЪмХэВЉЕчЪгВЩЗУЪБЫЕЃЌМвЭЅдИвтЙКТђжабыеўИЎеЎШЏЃЌЮЊеўИЎЗЂааИќЖрЙњеЎВЂжУЛЛЕиЗНеўИЎеЎЮёЬсЙЉСЫГфЗжРэгЩЁЃ

жаЙњеўИЎНёФъМЦЛЎЗЂааЕФГЌГЄЦкЬиБ№ЙњеЎЙцФЃЮЊ1ЭђвкдЊЃЈШЫУёБвЃЌЯТЭЌЃЌ1860вкаТдЊЃЉЁЃЯжШЮЧхЛЊДѓбЇОМУЙмРэбЇдКНЬЪкЕФРюЕОПћШЯЮЊЃЌгІНЋЗЂеЎЙцФЃЬсИпжС10ЭђвкдЊЩѕжС20ЭђвкдЊЃЌвдЛКНтЕиЗНеўИЎВЦеўбЙСІЃЌВХгаФмСІЭЖШызЪН№ДјЖЏОМУдіГЄЁЃ

ФЯбѓРэЙЄДѓбЇОМУбЇШйгўНЬЪкГТЙтбзНгЪмЁЖСЊКЯдчБЈЁЗЗУЮЪЪБвВШЯЮЊЃЌЬиБ№ЙњеЎЪмЦеЭЈУёжкзЗХѕЃЌЫЕУїЫјдквјааЬхЯЕФкЕФДѓСПДцПюе§дкбАевАВШЋЕФЭЖзЪВњЦЗЃЌетЪЧНЋСїЖЏадзЂШыЪаГЁЕФЦѕЛњЁЃ

ГТЙтбзв§ЪіЭГМЦЪ§ОнЗжЮіЃЌНижСНёФъГѕЃЌжаЙњГЌЖюДЂаювбДяЕН5.6ЭђвкдЊЃЌеМЙњФкЩњВњзмжЕЃЈGDPЃЉЕФ4.4%ЃЌвђДЫдьГЩЕФGDPЫ№ЪЇдМЮЊ6.2%ЁЃЁАШчЙћАбвјааРяЕФзЪН№БШзїШЊЫЎЃЌжабыеўИЎгІИУАбетаЉЫЎв§ГіРДЃЌЙрИШЯћЗбжЇГіЕФХЉЬяЃЌгЩДЫДјЖЏаХаФЛиЩ§ЃЌНјвЛВНЭЦЖЏЯћЗбдіМгЃЌаЮГЩСМадбЛЗЁЃЁБ

МДНЋзпЭъЩЯАыФъЕФжаЙњОМУЃЌКъЙлжИБъвРШЛЯВгЧВЮАыЁЃЩЯдТГіТЏЕФ4дТЩчЛсЯћЗбЦЗСуЪлзмЖюдіЗљНЕжСвЛФъЖрРДаТЕЭЃЌОЭСЌГжајСНИідТРЉеХЕФжЦдьвЕВЩЙКОРэжИЪ§ЃЈPMIЃЉЃЌвВдк5дТвтЭтдйЯнШыЮЎЫѕЃЌЭЙЯддіГЄЪЦЭЗЩаЮДЮШЖЈЁЃ

ХЕБДЖћОМУбЇНБЕУжїПЫТГИёТќЃЈPaul KrugmanЃЉБОжмОЏИцЃЌжаЙњЮоЗЈНіППГіПкАкЭбОМУРЇОГЁЃЫћНгЪмХэВЉЕчЪгВЩЗУЪБЫЕЃЌжаЙњЙњФкЯћЗбМЋДѓВЛзуЃЌШБЗІЭЖзЪЛњЛсЃЌећИіОМУФЃЪНВЛПЩГжајЃЌББОЉгІИУжЇГХашЧѓЃЌЖјВЛЪЧИќЖрЕФЩњВњЁЃ

жаЙњОМУбЇепЁЂСЩФўДѓбЇЬиЦИбаОПдБГТВЈЪмЗУЪБжИГіЃЌжаЙњОМУЕБЧАжївЊЬєеНЛЙЪЧзмашЧѓВЛзуЁЃЖјЭЈЙ§жабыЗЂеЎЬсИпеўИЎжЇГіЃЌПЩвдгааЇЬсИпзмашЧѓЁЃ

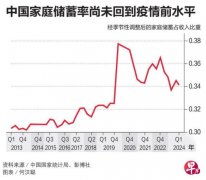

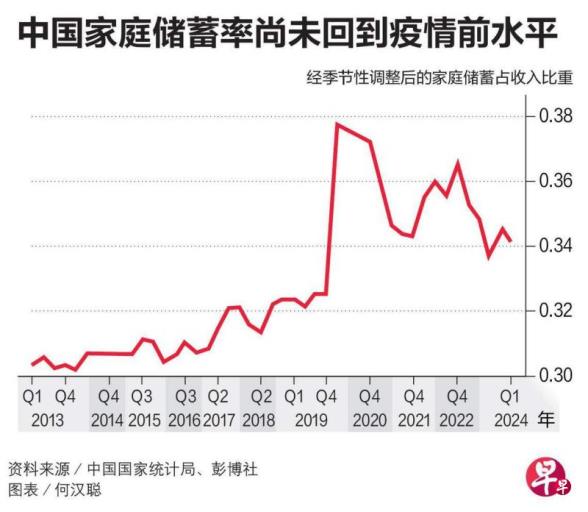

ГТВЈЗжЮіЃЌШ§ФъвпЧщКѓЃЌжаЙњЕиЗНеўИЎИКеЎЧщПіВЛШнРжЙлЃЌЭЈЙ§жабыИКеЎРДжУЛЛЕиЗНИКеЎЕФЗНЯђЪЧЖдЕФЃЌЙиМќдкгкЦЕТЪКЭСІЖШЁЃЁАДгОМУЪ§ОнКЭЪаГЁЗДгІРДПДЃЌЯждкЕФСІЖШЛЙВЛЙЛЁЃШчЙћвЛФъЗЂвЛДЮЬиБ№ЙњеЎЃЌжСЩйгІИУга4ЭђвкдЊЙцФЃЁЃЁБ

жаЙњОМУТѕЯђЯТАыФъжЎМЪЃЌГТВЈдЄМЦИпВуЛсНсКЯКъЙлЪ§ОнжИБъКЭвЛЪжЕїбаЃЌОіЖЈЪЧЗёдіЗЂЬиБ№ЙњеЎЁЃЁАШчЙћЭЖШы1ЭђвкдЊКѓЃЌећЬхОМУдЫаазДЬЌЛЙУЛгаУїЯдИФЩЦЃЌЫЕУїгЭЬэЩйСЫЃЌЛЙгавЛЖЈПЩФмдйДЮдіЗЂЙњеЎЁЃЁБ

жаЙњЙйУНЁЖОМУВЮПМБЈЁЗаЧЦкЖўЃЈ4ШеЃЉБЈЕРЃЌЫФДЈЁЂКЃФЯЁЂЬьНђЁЂКўФЯЕШЕиНќШеЯрМЬПЊЛсФБЛЎГЌГЄЦкЬиБ№ЙњеЎжЇГжЯюФПЕФЩъБЈЃЌЩъБЈЯюФПЗжВМдкФмдДАВШЋЁЂШЫЙЄжЧФмКЭГЧЪаЛљДЁНЈЩшЕШСьгђЁЃ

БЈЕРв§ЪіжаЙњКъЙлОМУбаОПдКЭЖзЪбаОПЫљЬхжЦеўВпбаОПЪвжїШЮЮтгаКьЕФЫЕЗЈГЦЃЌвЊЪЪЕБЬсИпГЌГЄЦкЬиБ№ЙњеЎзЪН№ЪЙгУЕФМЏжаЖШЃЌЁАБмУтЁЎШіКњНЗУцЁЏЃЌЗРжЙзЪН№дкВуВуЗжНтЙ§ГЬжаЁЎЫщЦЌЛЏЁЏЁБЁЃДЫЭтЃЌЛЙвЊЭГГяжабыКЭЕиЗНзЪН№ЃЌМсГжЁАЙњМвЫљашЁБгыЁАЕиЗНЫљФмЁБЯрНсКЯЃЌГфЗжЕїЖЏЕиЗНЛ§МЋадЁЃ

ГТЙтбзШЯЮЊЃЌОіВпВужСНёУЛгааћВМИќДѓЙцФЃЕФОШЪаеўВпЃЌПЩФмШддкЙлВьОМУЪЧЗёвбгазуЙЛИДЫеЖЏСІЃЌБмУтЪТБЖЙІАыЕФзЪдДРЫЗбЁЃДЫЭтЃЌЮЊЕиЗНЙ§ЖШЖЕЕзвВПЩФмВњЩњЗДаЇЙћЃЌБШШчЖдИКеЎбЯжиЕФЕиЗНеўИЎЦ№ВЛЕНГЭНфаЇЙћЃЌЗДЖјМгжиЖджабыВЦеўЕФвРРЕЁЃ

ЁАвЊЯыжЊЕРжабыеўИЎЖдОШЪаЕФПМСПЃЌПЩвдПДПДЫћУЧФПЧАЖдТЅЪаЕФЬЌЖШЁЃЙйЗНПЩФмШЯЮЊЃЌЯёКуДѓетРрдБООЭгабЯжиЮЪЬтЕФЦѓвЕЃЌЕЙБеЮДБиЪЧЛЕЪТЃЛЖдЦфЫћНЯЮЊгХжЪЕФЦѓвЕдђвЊЩьГідЎЪжЃЌДгЖјЦ№ЕНЧхРэЪаГЁЃЌЙцЗЖГЄЦкЗЂеЙЕФзїгУЁЃЕБШЛЃЌЧАЬсЪЧгЩДЫв§ЗЂЕФЗчЯедкББОЉПЩвдПижЦЕФЗЖЮЇФкЁЃЁБ